Fakturácia

21 júna, 2026

Elektronická fakturácia mení pravidlá hry. Od 1. januára 2027 bude povinná pre každého platiteľa DPH na Slovensku. Tu je všetko, čo potrebujete vedieť – a ako […]

9 apríla, 2026

Elektronické faktúrovanie (e‑faktúra) patrí medzi najväčšie zmeny v oblasti daní a účtovníctva od zavedenia eura. Slovenská finančná správa pripravuje prechod na nový formát faktúr, ktorý nadobudne […]

30 novembra, 2024

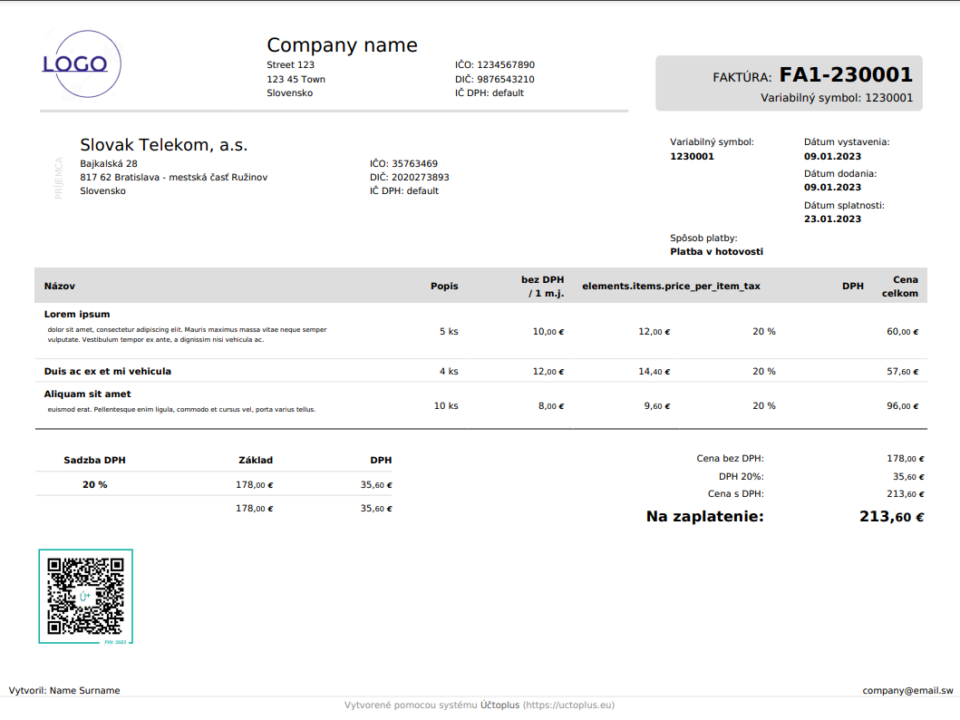

Číslo faktúry je jednou z povinných náležitostí faktúry. Zákony však detailne neupravujú ako by sa mali faktúry správne číslovať, čo dáva určitú možnosť voľby pre podnikateľom. […]

29 novembra, 2024

Od 01.01.2025 sa menia sadzby DPH. Základná sadzba DPH stúpne zo súčasných 20 percent na 23 percent. Zmena sadzieb sa dotkne aj zníženej sadzby DPH kde […]

26 októbra, 2024

Myslíme si, že vyťažovanie faktúr nemá mať miesto v modernej digitálnej spoločnosti. Veď všetci vystavujeme faktúry v elektronických systémoch a nie je dôvod, aby sme trávili […]

5 júla, 2023

Vedeli ste, že QR kód na platbu, ktorý sa nachádza na našich faktúrach nie je len jeden? Záleží nám na tom, aby aj vaši klienti, ktorým […]

24 apríla, 2023

Vystavovanie faktúr je pre podnikateľov neoddeliteľnou súčasťou podnikania. Faktúra je dôležitým dokladom, ktorým sa preukazuje, že došlo k obchodnej transakcii medzi dodávateľom a odberateľom. Ak vystavujete […]

23 novembra, 2022

Vystavovanie faktúr je v Účto+ zadarmo a bez obmedzení počtu faktúr. Ak však potrebujete viac ako obyčajné vystavovanie faktúr, pripravili sme pre vás balík plný vylepšení. […]

8 júla, 2022

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Milí podnikatelia, koľko času trávite vystavovaním stále dookola sa opakujúcich faktúr mesiac čo mesiac? Veríme, že na ich vystavovanie používate Účto+ a tak je to určite […]